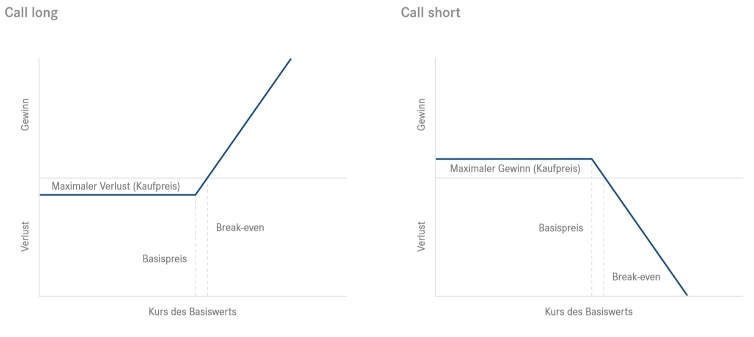

Im Gegensatz zu den Futures gehören Optionen zu den bedingten Termingeschäften. Ihr Risikoprofil ist asymmetrisch, denn der Käufer (Long-Position) einer Option hat stets ein Wahlrecht (aber keine Pflicht), ob er seine Option ausübt, während der Verkäufer oder Stillhalter (Short-Position) eine eventuelle Ausübung in jedem Fall akzeptieren muss. Wurde eine Call-Option (Kaufoption) gehandelt, dann muss der Stillhalter bei Ausübung den Basiswert zum Basispreis liefern, bei Ausübung einer Put-Option (Verkaufsoption) muss der Stillhalter den Basiswert abnehmen und dafür den Basispreis zahlen.

Alle Optionen, die an Terminbörsen gehandelt werden, sind wie Futures genau durch Kontraktspezifikationen definiert. Diese regeln neben den Verfalltagen und Punktwerten auch, wie viele Optionen ein Kontrakt umfasst (Lot Size) und ob im Falle der Ausübung am Verfalltag die Abrechnung in bar (Cash Settlement) oder durch Andienung eines Basiswerts (Physical Settlement) erfolgt.

Wer wissen möchte, wie hoch die Wahrscheinlichkeit ist, dass eine Call- oder Put-Option, die gerade noch am Geld oder sogar aus dem Geld liegt, vor dem Verfalltag rechtzeitig zu einem inneren Wert kommt, wird zuallererst einen Blick auf die Kursbewegungen des Basiswerts in der Vergangenheit werfen. Bei dieser Betrachtung sind weniger die absoluten historischen Kurse von Interesse als vielmehr deren Schwankungsbreite (Volatilität). Nur wer weiß, wie stark sich Kurse ändern können, kann eine Anlagestrategie aufbauen und die passenden Produkte zu deren Umsetzung aussuchen.

Der Blick auf die historische Volatilität kann Orientierung bei der Einschätzung der Schwankungsbreite liefern – sie drückt mathematisch die annualisierte, quadrierte Standardabweichung der täglichen Renditen eines Basiswerts aus; also seine positiven und negativen Veränderungen gegenüber dem Vortagskurs. Liegt im Ergebnis eine Jahresvolatilität von 30 Prozent für eine Aktie vor, so würde eine Projektion in die Zukunft ergeben, dass ausgehend von einem aktuellen Kurs von 50 Euro, mit recht hoher Wahrscheinlichkeit Notierungen zwischen 35 und 65 Euro zu erwarten wären. Da das wirtschaftliche Umfeld eines Unternehmens dynamisch ist und von vielerlei mikro- und makroökonomischen Einflussfaktoren abhängt, sollten jedoch Ergebnisse aus der Vergangenheit niemals unvoreingenommen auf die Zukunft projiziert werden.

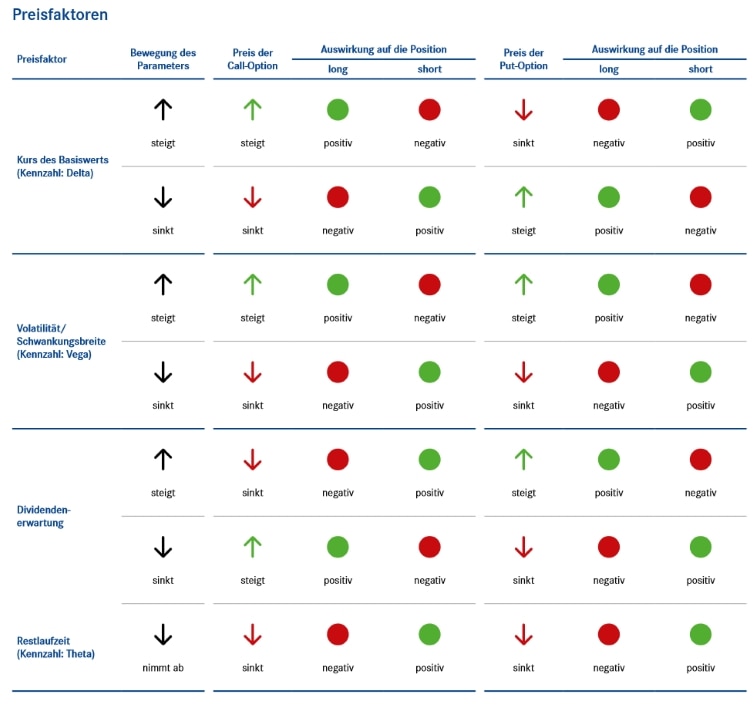

Im Gegensatz zur historischen Volatilität reflektiert die implizite Volatilität einer Option eine vom Optionsmarkt erwartete, zukünftige Schwankungsbreite. Je höher diese ausfällt, desto teurer werden sowohl Call- als auch Put-Optionen. Da alle anderen Preisfaktoren, die in die Optionspreisformel einfließen, wie etwa Basispreis und Restlaufzeit, bereits bekannt sind, ist die Volatilität der Dreh- und Angelpunkt der Optionsbewertung.

Wichtig: Die Preise von Call- wie von Put-Optionen unterscheiden sich in ihrer Höhe danach, ob die Optionen „im Geld“ (In the Money) oder „am Geld“ (At the Money) oder „aus dem Geld“ (Out of the Money) liegen. Grundsätzlich gilt: Je weiter eine jegliche Option aus dem Geld liegt, desto geringer ist die für die Option zu zahlende Optionsprämie – und desto höher wird folglich ihre Hebelwirkung ausfallen.

Angenommen, eine Call-Option mit fünf Tagen Restlaufzeit und einem Basispreis von 100 Euro kostet bei einem Aktienkurs von 50 Euro nur einen Cent – der Hebel gegenüber dem Direktinvestment in die Aktie ist also theoretisch enorm. De facto ist dieser Call allerdings wertlos: Die Aktie müsste sich innerhalb von 5 Handelstagen mehr als verdoppeln, um einen minimalen inneren Wert aufzubauen – ein recht unwahrscheinliches Szenario. Wer bei Optionen auf hohe Hebel setzt, muss unbedingt beachten, dass die Partizipation einer Option an einer Kursbewegung – bezeichnet mit dem griechischen Buchstaben Delta – nicht linear verläuft. Sie ist nicht konstant, sondern steigt dynamisch an, je weiter der Call in Richtung „ins Geld“ läuft. Das Delta der beispielhaften Option läge aber bei fast null. Als Faustregel kann ein Delta von 0,5 für Call-Optionen am Geld angenommen werden – das bedeutet, dass der Optionspreis um 0,50 Euro ansteigt, wenn der Basiswert 1 Euro zulegt. Nur wer den einfachen Hebel einer Option mit dem Delta der Option multipliziert, erhält den effektiven Hebel (Kennzahl: Omega) und damit eine realistische Basis für Vergleiche verschiedener Optionen.