|

14.01.2020 14:06:55

|

Capital Group: Erste Anzeichen von Optimismus für Europa

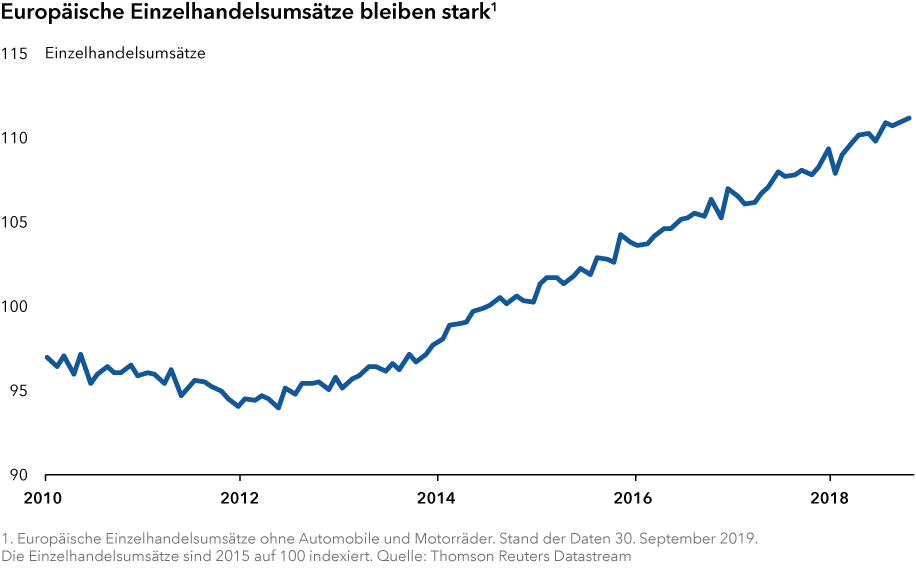

Die Regierungen haben die Finanzpolitik durch Steuersenkungen und höhere öffentliche Ausgaben gelockert. Diese Faktoren haben die Konsumausgaben gestützt und die Konsumentenstimmung ist weiterhin robust.

Konjunkturindikatoren wie der Einkaufsmanagerindex (EMI) für Dienstleistungen, die dabei helfen, die Aktivitätsniveaus zu messen, sind seit dem ersten Quartal 2019 relativ schwungvoll angestiegen, während sich derselbe Index für das verarbeitende Gewerbe (EMI Verarbeitendes Gewerbe) relativ gesehen schwächer entwickelt hat. Es könnten sich jedoch erste Anzeichen für einen Wendepunkt in der Produktionstätigkeit abzeichnen. Der Auftragseingang hat sich im Oktober 2019 spürbar verbessert und dies könnte in Verbindung mit einem Rückgang der Fertigwarenbestände in Deutschland und Frankreich kurzfristig einen möglichen Wendepunkt in Bezug auf die Geschäftstätigkeiten bedeuten1.

Die anhaltend niedrige Inflation und die politische Unsicherheit in der Region bleiben zentrale Themen. Die Handelsspannungen und das langsamere Wachstum in China haben die Exportländer, insbesondere Deutschland, unter Druck gesetzt. Trotz dieser Gegenwinde gibt es Hinweise darauf, dass das Schlimmste vorbei sein und sich das Wachstum stabilisieren könnte, wenn auch auf einem niedrigeren Niveau.

Wie sind europäische Aktien vor diesem Hintergrund positioniert?

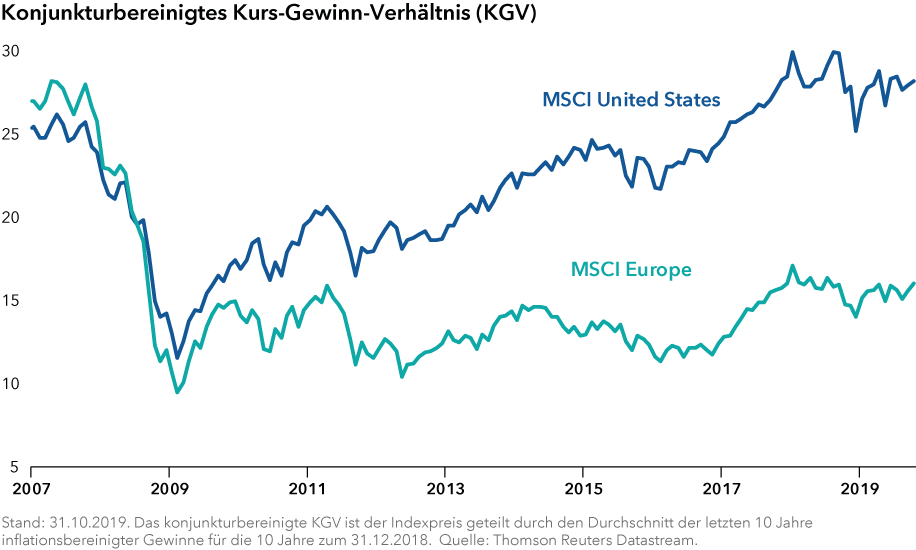

Während europäische Aktien im Laufe des Jahres 2019 starke absolute Renditen erwirtschaftet haben, sind sie gegenüber US-amerikanischen Aktien weiterhin zurückgeblieben. Wir haben in den letzten zehn Jahren ein ähnliches Muster beobachtet. Es gibt eine Reihe von Gründen für überlegene Indexrenditen bei US-Aktien: ein starker US-Dollar, politische Unsicherheit und Handelszölle – um nur einige zu nennen. Ein weiterer Faktor ist die Art und Weise, wie die Aktienmarktrenditen in der Regel gemessen werden.

Ein oberflächlicher Vergleich der US- und europäischen Aktienindexergebnisse lässt einige wichtige Details im Verborgenen. Europäische Indizes weisen im Allgemeinen eine stärkere Konzentration von Aktien in Branchen der „alten Wirtschaft“ wie Finanzen, Rohstoffe und Energie auf. Wenn man dies mit den USA vergleicht, dominieren dort Technologie und Gesundheitswesen. Diese zuletzt genannten Branchen haben sich stark erholt und die Bewertungen in die Höhe getrieben.

Auf den europäischen Märkten gibt es zwar nicht viele Technologietitel, deren Kurse in höchste Höhen steigen, es mangelt ihnen jedoch nicht an marktführenden Unternehmen. Ein bedeutender Teil des Gesundheitsbereichs konzentriert sich zwar in den USA, in Europa sind jedoch große Pharmaunternehmen wie Novartis, AstraZeneca und Novo Nordisk ansässig. In der Nicht-Basiskonsumgüterbranche besitzen die in Frankreich ansässige LVMH, Kering und die Schweizer Firma Richemont einige der bekanntesten Luxusmarken der Welt. Darüber hinaus sind diese Unternehmen nicht nur auf die Gesundheit der einheimischen europäischen Wirtschaft angewiesen, sondern sie sind etablierte multinationale Unternehmen mit bedeutenden Märkten in den USA und in Asien.

Im Vergleich zu US-amerikanischen Aktien zahlen europäische Aktien im Verhältnis zu ihrem Kurs (im Durchschnitt) höhere Dividenden und werden zu niedrigeren Bewertungen gehandelt, was bedeutet, dass ihre Aktienkurse niedriger sind, wenn sie als ein Vielfaches ihrer zugrunde liegenden Gewinne betrachtet werden. Dies sind attraktive Merkmale für Anleger, die es vorziehen, in einem spätzyklischen Konjunkturumfeld defensiver zu sein.

In

Anbetracht des Potenzials für eine Verbesserung des makroökonomischen

Umfelds in Europa, des globalen Charakters ausgewählter europäischer

Unternehmen und attraktiver Bewertungen im Vergleich zu ihren

US-Pendants lassen sich unter den in Europa börsennotierten Aktien

einige interessante längerfristige Anlagemöglichkeiten finden.

1. Quelle: Markit, Stand: 31. Oktober 2019.

powered by

Der finanzen.at Ratgeber für Fonds!

Der finanzen.at Ratgeber für Fonds!

Wenn Sie mehr über das Thema Fonds erfahren wollen, finden Sie in unserem Ratgeber viele interessante Artikel dazu!

Jetzt informieren!

Fondsfinder

Letzte Top-Ranking Nachrichten

Oskar ist der einfache und intelligente ETF-Sparplan. Er übernimmt die ETF-Auswahl, ist steuersmart, transparent und kostengünstig.